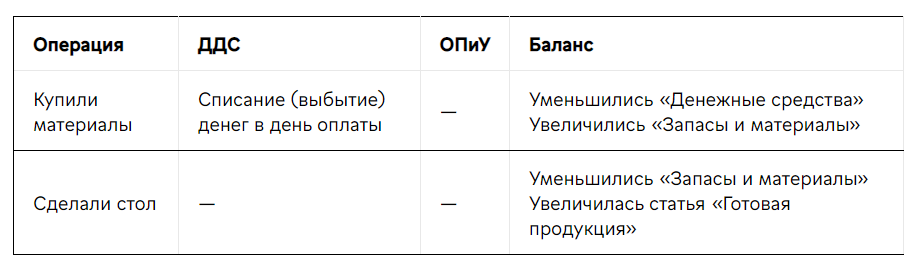

Классификация затрат в целях управленческого учета: на что обратить внимание?

Затраты, расходы и издержки — может показаться, что это синонимы. В обычной жизни бывает и так, но в управленческом и бухгалтерском учетах это разные вещи. В этой статье на примере выдуманной мебельной компании «Столешница» разбираемся, в какой момент организация несет затраты и когда они превращаются в издержки и расходы. Заодно узнаем, зачем все эти понятия собственнику бизнеса. Себестоимость — все расходы на производство и реализацию.

Доходы организации в отчетности

Прежде чем приступить непосредственно к рассмотрению особенностей учета себестоимости продукции, следует обратить внимание на один довольно важный момент. Речь пойдет о понятиях «затраты» и «расходы». Дело в том, что в отечественной практике бухгалтерского учета эти понятия зачастую употребляются как синонимы украинского слова «витрати». По мнению редакции, такая позиция принципиально неправильная. Обоснуем свою точку зрения. Для начала обратимся к истокам.

Управление предприятием только на основе финансового и налогового учета похоже на поход без компаса — есть карта, но неизвестно положение на ней. Чтобы определить состояние компании и ее потенциальные точки роста, руководство использует управленческий учет. В управленческом учете затраты классифицируют, чтобы облегчить ответственным менеджерам работу с отчетами. Отчеты выступают источником информации для принятия решений, их обоснования, прогноза выгод и рисков для компании. Классификация помогает разделить затраты на: поддающиеся влиянию менеджеров, и остальные затраты. Из этой статьи вы узнаете:.